Fx’ent supporte désormais plusieurs modes de simulation de marché. Ces modes de simulations permettent de modifier les valeurs des cours forward pour le calculs des indicateurs, et ainsi de mener vos analyses prospectives et vos tests de sensibilité.

3 modes de simulation sont disponibles:

- Cristallisation (crystallization) : le fixing du jour est modifié (en pourcentage ou en valeur), et la valeur de ce fixing est utilisé pour toutes les dates futures

- Translation (shift) : le fixing du jours est décalé (en pourcentage ou en valeur) et la courbe forward subit une translation égale à ce décalage (les points de terme sont conservés)

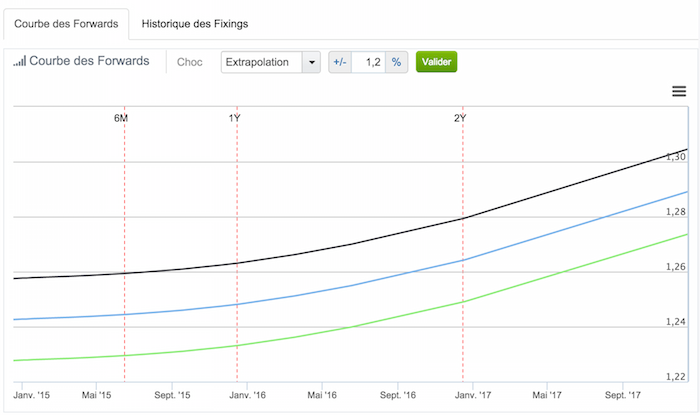

- Extrapolation (extrapolation) : le fixing du jours est décalé (en pourcentage ou en valeur) et la courbe forward est extrapolée en conservant les rapports de taux d’intérêt zero-coupon de chacune des devises pour les dates futures

Vous pouvez vérifier l’impact de ces différentes simulations dans la page marché, en appliquant un choc positif et négatif.