Un prêt subventionné est un produit de dette souscrit par une entité avec une contrepartie (interne ou externe, le prêteur) à un taux donné. Ses détails incluent : le principal, le taux d'intérêt, la date de remboursement, etc.

Les prêts subventionnés contiennent un tirage initial, égal au principal du prêt, un échéancier d'intérêt et un échéancier d'amortissement. Les périodes associées, les échéances, les calculs d'intérêt et les modes d'amortissement peuvent être simples ou sophistiqués. Les prêts subventionnés peuvent être associés à des tableaux de subvention, indiquant comment l'intérêt payé peut être subventionné.

Naviguer jusqu'à l'Administration de compte

- Connectez-vous à votre compte Fairways Dette.

- Sélectionnez un compte client.

- Cliquez sur Administration de compte

dans le menu d'application.

dans le menu d'application.

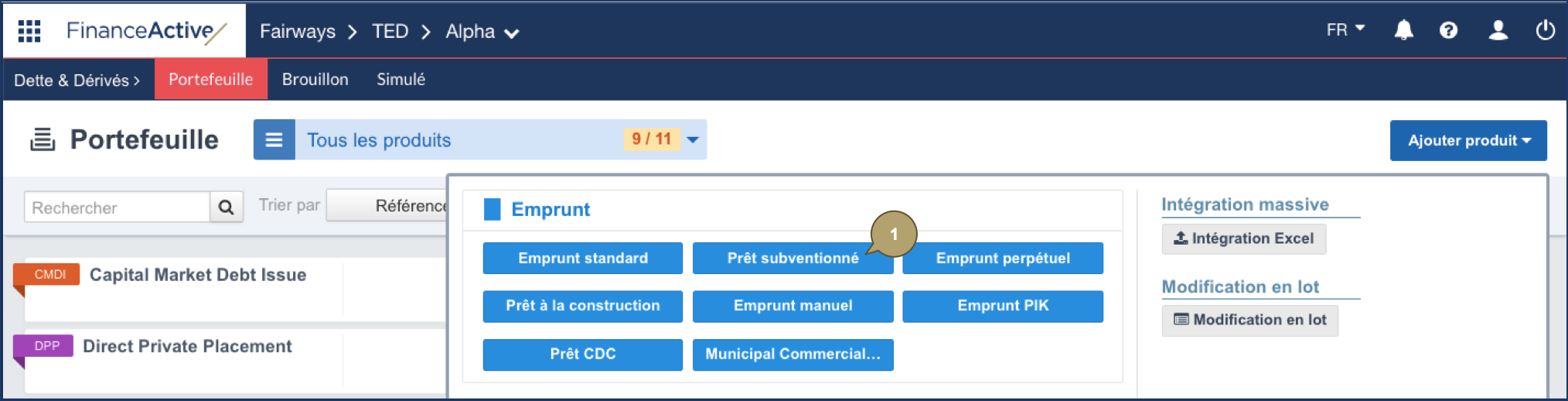

Créer un prêt subventionné

- Cliquez sur Ajouter produit > Emprunt > Prêt subventionné.

- Complétez le formulaire avec tous les détails adéquats.

Remarque : Les champs marqués d'un astérisque * sont obligatoires.

| Champ | Description |

|---|---|

| Référence |

Identifie le produit dans le portefeuille. La référence doit être unique pour toutes les entités gérées dans le compte. |

| Référence externe |

Utilisée par des systèmes externes pour identifier le produit. Utilisée lorsque les produits sont importés/exportés à un autre système. |

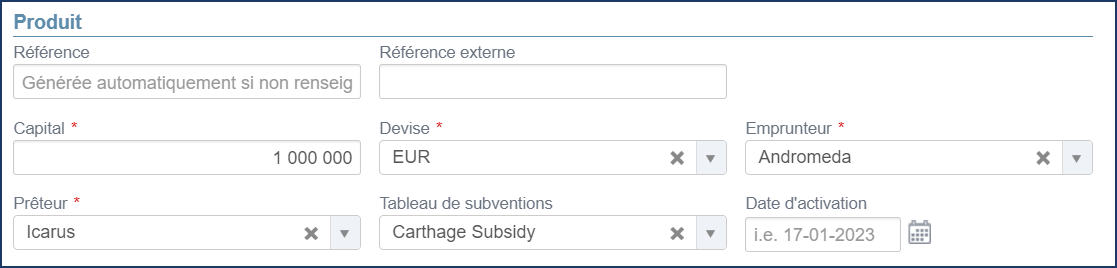

| Capital |

Montant du capital de l'emprunt. |

| Devise |

Devise du capital. |

| Emprunteur |

Entité emprunteuse dans le système. L'utilisateur(trice) ne peut gérer que les entités de son organisation. |

| Prêteur |

Peut être interne (une entité du système) ou externe (une banque commerciale). |

| Tableau de subventions |

Calculs définissant le montant payé par l'emprunteur et le montant payé par un tiers à chaque échéance d'intérêt. |

| Date d'activation | Date d'activation des subventions, si différente de la date de début de l'emprunt. |

|

Champ |

Description |

|---|---|

|

Date de négociation |

Date à laquelle le produit a été négocié. À partir de cette date, le système considère le produit comme un élément du portefeuille. |

|

Date de début |

Date de début non ajustée du produit. Remarque : La date de début doit être postérieure ou égale à la date de négociation. |

|

Date de fin |

Date de fin non ajustée du produit. Remarque : La date de fin doit être postérieure à la date de début. |

|

Date de fin de la 1ère période |

Date de la première échéance non ajustée (utile lorsque la première période est une période brisée). Remarque : La date de fin de la première période doit être postérieure à la date de début et antérieure à la date de fin. |

| Champ | Description |

|---|---|

| Période de disponibilité |

Indique si l'emprunt inclut des tirages et un amortissement. Remarques :

|

| Fin de période de disponibilité |

Remarque : Ce champ s'affiche seulement si la période de disponibilité est active. Dernière date à laquelle vous pouvez faire des tirages. Remarque : Si la fin de période de disponibilité est activée sans amortissement, alors la fin de de la période de disponibilité doit être antérieure à la date de fin. |

| Champ | Description |

|---|---|

| Type d'amortissement |

Mode d'amortissement. |

| Date de début de consolidation |

Remarque : Ce champ est seulement disponible pour les tirages avec amortissement. Date à partir de laquelle vous pouvez amortir. |

| Date d'annuités constantes étendues |

Remarque : Ce champ s'affiche uniquement si les annuités constantes étendues sont sélectionnées comme type d'amortissement. Date jusqu'à laquelle les annuités constantes seront calculées (un produit avec une date de fin correspondant à la date d'annuités constantes étendues serait amorti à zéro à cette date). |

|

Champ |

Description |

|---|---|

|

Indice |

Nom de l'indice utilisé pour calculer le taux, par ex. FIXE pour un taux fixe. Remarque : Le champ adjacent s'affiche selon l'indice sélectionné. Seul un indice fixe peut être sélectionné lorsque des annuités constantes ou des annuités constantes étendues sont définies comme type d'amortissement. |

|

Taux d'intérêt |

Taux fixe en pourcentage. Remarque : Ce champ s'affiche selon l'indice sélectionné. |

|

Taux d'intérêt initial |

Taux initial de l'indice personnalisé. Remarque : Ce champ s'affiche selon l'indice sélectionné. |

|

Marge |

Marge en pourcentage. Remarque : Ce champ s'affiche selon l'indice sélectionné. |

|

Base de taux |

Calcule la fraction de jour d'une période d'intérêts courus. |

|

Intérêts capitalisés |

Définit si l'intérêt doit être payé à l'échéance, ou ajouté au capital (et inclus dans le capital restant dû pour les périodes suivantes). |

| Champ | Description |

|---|---|

| Périodicité | Fréquence des échéances. |

| Ajustement |

Mode d'ajustement pour le calcul de l'intérêt. Les dates de début et de fin nominales de la période courue sont ajustées conformément avant le calcul de l'intérêt. |

| Ajustement d'échéance | Mode d'ajustement pour l'échéance. |

| Dernière période brisée |

Définit si la dernière période doit être une période brisée courte ou longue lorsqu'elle ne correspond pas à la périodicité sélectionnée :

Remarque : Si aucun type n'est sélectionné, la période brisée courte s'applique par défaut. |

Saisissez les attributs personnalisés requis, le cas échéant.

- Activez Afficher les détails après validation pour ouvrir automatiquement le profil du prêt subventionné une fois créé.

- Cliquez sur OK pour créer le prêt subventionné.

Le nouveau prêt subventionné s'affiche dans le portefeuille brouillon.

Ajustement

Les modes d'ajustement définit comment le système révise les dates en cas de jours fériés dans le calendrier.

| Champ | Description |

|---|---|

| Non ajusté | Non révisée. |

| Jour ouvré précédent | Révisée au jour ouvré précédent. |

| Jour ouvré suivant | Révisée au jour ouvré suivant. |

| Jour ouvré précédent modifié |

Révisée au jour ouvré précédent, seulement si ce jour vient du même mois calendaire. Sinon, révisée au jour ouvré suivant. |

| Jour ouvré suivant modifié | Révisée au jour ouvré suivant, seulement si ce jour vient du même mois calendaire. Sinon, révisée au jour ouvré précédent. |

| Fin de mois (non ajustée) |

Révisée au dernier jour du mois. |

| Fin de mois (jour ouvré précédent) |

Révisée au dernier jour du mois, puis ajustée au jour ouvré précédent. |

|

Jour ouvré suivant modifié (année) |

Révisée au jour ouvré suivant, seulement si ce jour vient de la même année calendaire. Sinon, révisée au jour ouvré précédent. |