Dans Fairways Dette, vous pouvez reporter les échéances d'un produit : décaler les dates de paiement et les intérêts pour une période donnée.

Remarques : Vous pouvez reporter les échéances des :

- Emprunts standards

- Locations (sans avance-preneur)

Prérequis

Naviguer jusqu'à l'application Dette & Dérivés

- Connectez-vous à votre compte Fairways Dette.

- Sélectionnez un compte client.

- Naviguez jusqu'à Applications > Dette & Dérivés.

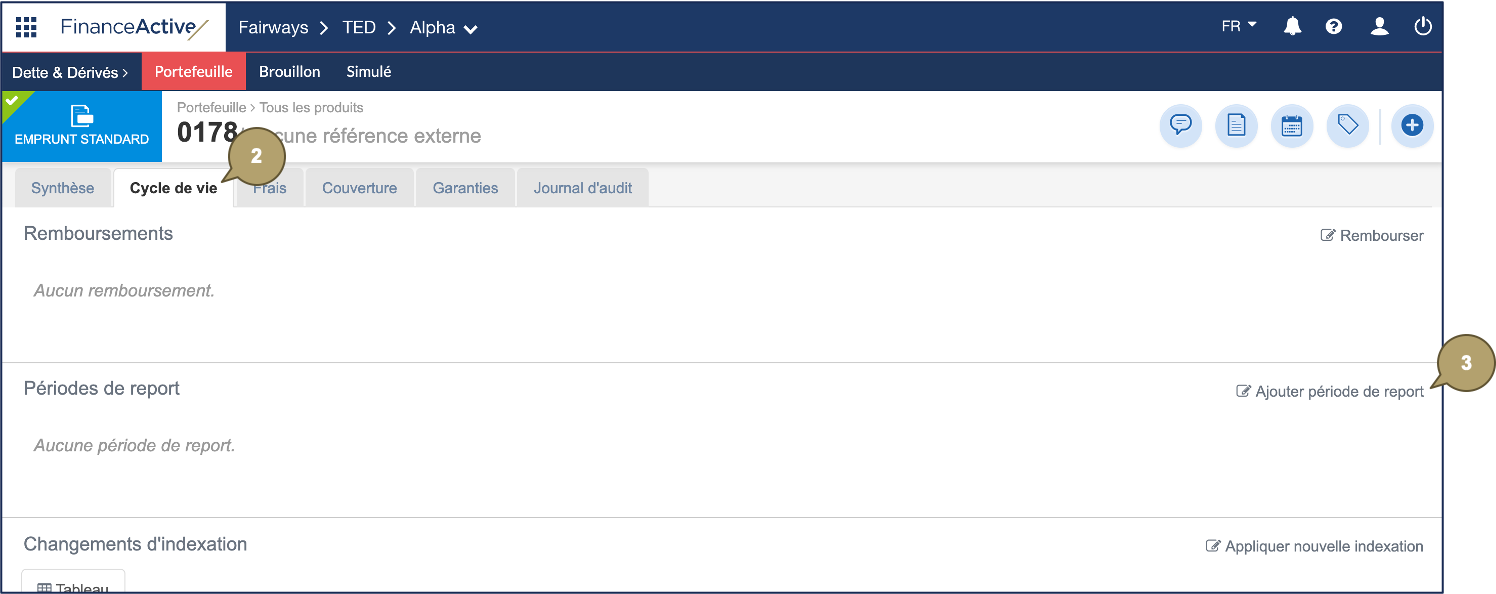

Reporter un produit

- Ouvrez un emprunt standard ou une location.

- Naviguez jusqu'à Cycle de vie.

- Cliquez sur Ajouter période de report.

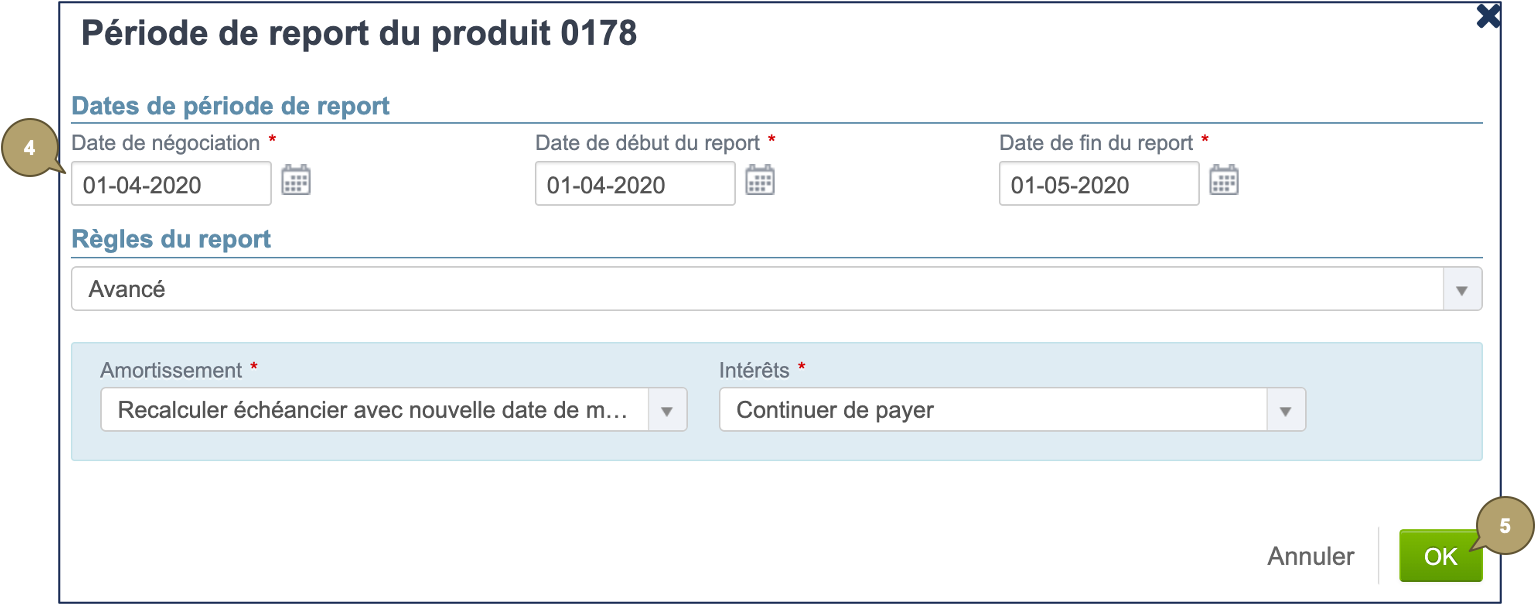

- Complétez le formulaire avec toutes les informations adéquates.

Remarque : Les champs marqués d'un astérisque * sont obligatoires.

|

Champ |

Description |

|---|---|

|

Date de négociation |

Date à laquelle le report a été accordé. Remarque : La date de négociation du report doit être égale ou postérieure à la date de négociation d'origine du produit. |

|

Date de début du report |

Date de début non ajustée de la période de report. Remarque : La date de début doit être égale ou postérieure à la date de négociation. |

|

Date de fin du report |

Date de fin non ajustée de la période de report. Remarque : La date de fin doit être postérieure à la date de début. |

|

Champ |

Description |

|---|---|

|

Type de règles |

Remarque : Différentes configurations s'affichent pour différents types de produit. Pour les produits avec un amortissement in fine, linéaire, ou personnalisé, le report simple applique la combinaison de l'amortissement et des intérêts les plus populaires. Sélectionnez Avancé pour configurer d'autres règles. |

|

Amortissement |

Remarque : Ce champ s'affiche seulement pour les produits avec un amortissement in fine, linéaire, ou personnalisé. Impacte la date de maturité initiale du produit :

|

|

Intérêts |

Remarque : Ce champ s'affiche seulement pour les produits avec un amortissement in fine, linéaire, ou personnalisé, avec des règles de report avancé. Impacte les montants des échéances de l'échéancier du produit :

|

|

Indice |

Remarque : Ce champ s'affiche seulement pour les emprunts standards avec des annuités constantes. Nom de l'indice utilisé pour calculer le taux, par ex. FIXE pour un taux fixe. |

|

Taux d'intérêt |

Remarque : Ce champ s'affiche seulement pour les emprunts standards avec des annuités constantes. Taux fixe en pourcentage. |

| Base de taux |

Remarque : Ce champ s'affiche seulement pour les emprunts standards avec des annuités constantes. Calcule la fraction de jour d'une période d'intérêts courus. |

|

Loyer |

Remarque : Ce champ s'affiche seulement pour les locations avec des annuités constantes. Valeur locative principale. |

|

Dernier loyer |

Remarque : Ce champ s'affiche seulement pour les locations avec des annuités constantes. Valeur du dernier loyer, si différent de la valeur locative principale. |

- Cliquez sur OK.

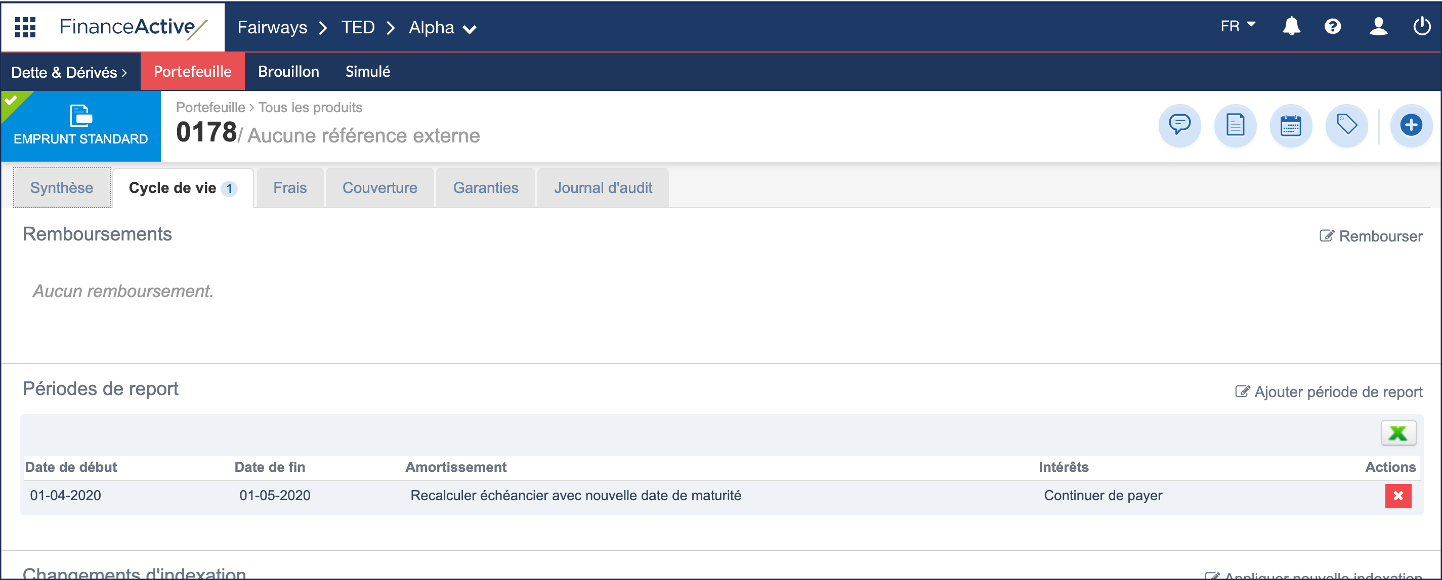

La période de report est ajoutée au produit...

... et s'applique à l'échéancier du produit.

Remarque : Vous pouvez ajouter plusieurs périodes de report à un produit, mais ces périodes de report ne peuvent pas se chevaucher.

Exemples

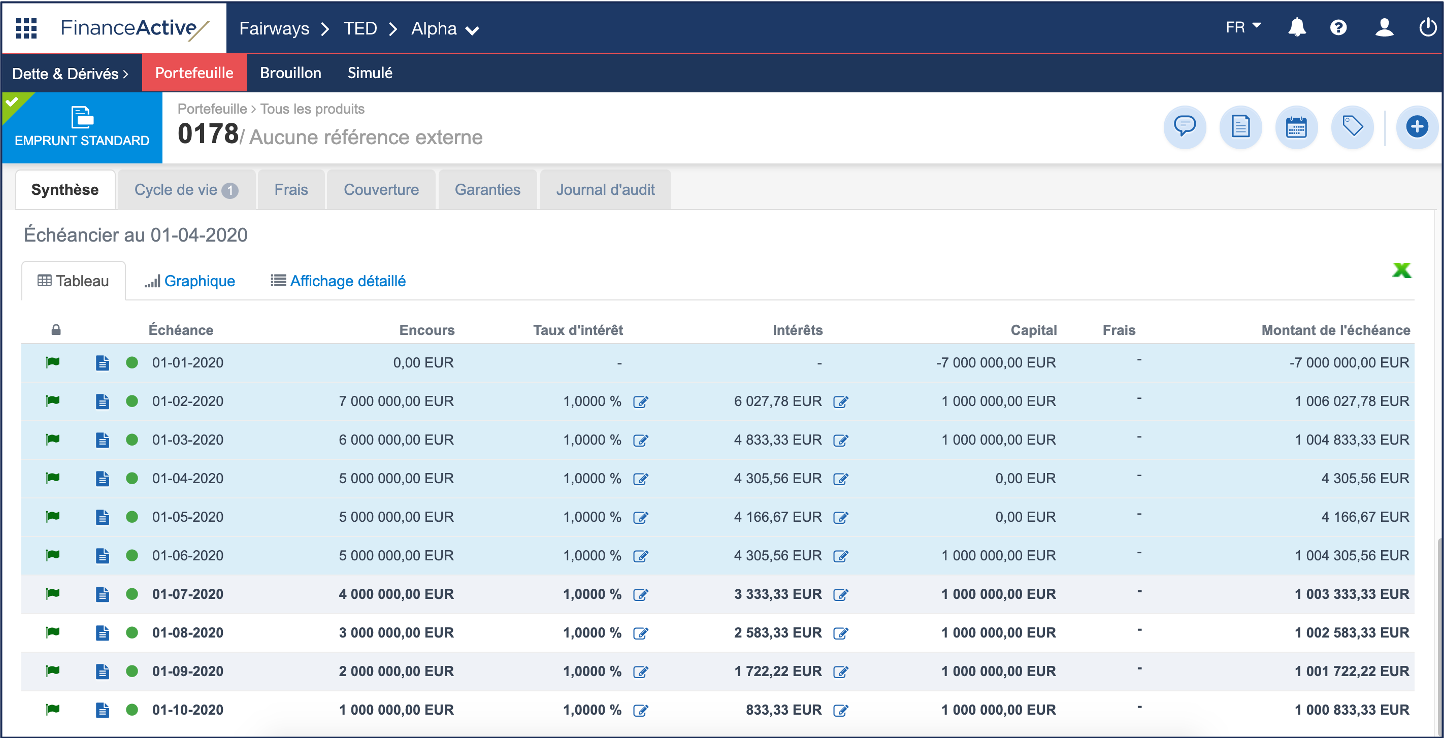

Un emprunt standard avec :

- Capital : 7 000 000 EUR

- Date de début : 01/01/2020

- Date de maturité : 01/08/2020

- Type d'amortissement : Linéaire

- Périodicité : Mensuelle

Date de maturité initiale tout en continuant de payer les intérêts :

- La date de maturité ne change pas.

- Les intérêts d'avril et de mai restent dus.

Nouvelle date de maturité tout en continuant de payer les intérêts :

- Comme la période de report dure deux mois (avril et mai), deux mois sont ajoutés à la date de maturité initiale, la décalant d'août à octobre.

- Les intérêts d'avril et de mai restent dus.

Nouvelle date de maturité avec les intérêts courus payés à l'échéance post-report :

- Comme la période de report dure deux mois (avril et mai), deux mois sont ajoutés à la date de maturité initiale, la décalant d'août à octobre.

- Les intérêts d'avril et de mai ne sont pas dus durant la période de report mais sont dus à la prochaine échéance, juin.

Nouvelle date de maturité avec capitalisation des intérêts :

- Comme la période de report dure deux mois (avril et mai), deux mois sont ajoutés à la date de maturité initiale, la décalant d'août à octobre.

- Les intérêts d'avril et de mai ne sont pas dus durant la période de report mais s'accumulent dans l'encours.