Une convention de prêt dans Fairways Dette est une enveloppe impliquant différentes tranches sujettes à des conditions juridiques (emprunts standards), qui peuvent être partagées entre différents prêteurs et emprunteurs. Les tiers ne sont pas nécessairement impliqués dans toutes les tranches. Ce type de produit est largement utilisé dans le secteur de l'habitat.

Prérequis

Accéder à l'application Dette & Dérivés

- Connectez-vous à votre compte Fairways Dette.

- Sélectionnez un compte client.

- Naviguez jusqu'à Applications > Dette & Dérivés.

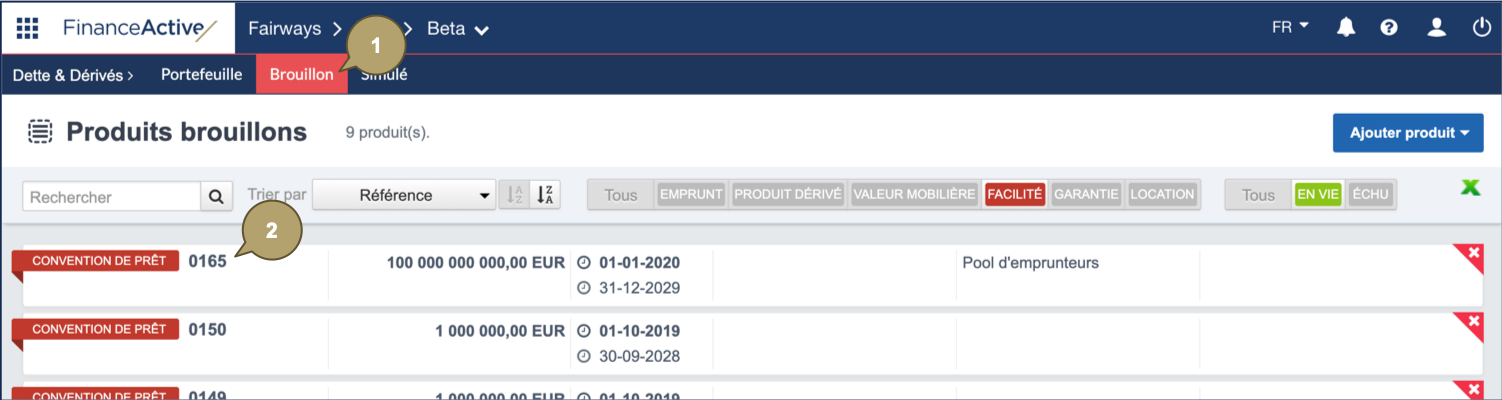

Ouvrir une convention de prêt

- Naviguez jusqu'à Brouillon.

- Cliquez sur la convention de prêt pertinente pour ouvrir son profil.

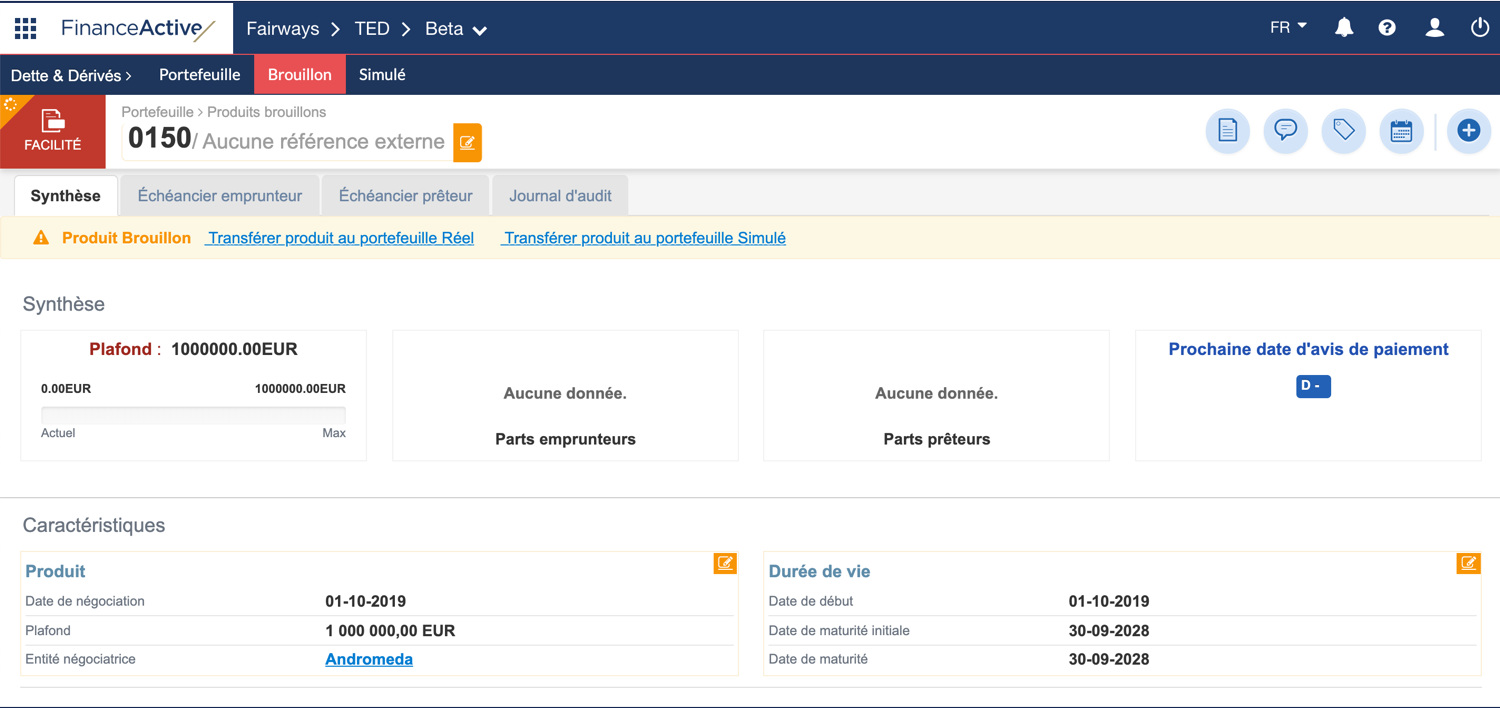

Le profil de la convention de prêt s'affiche.

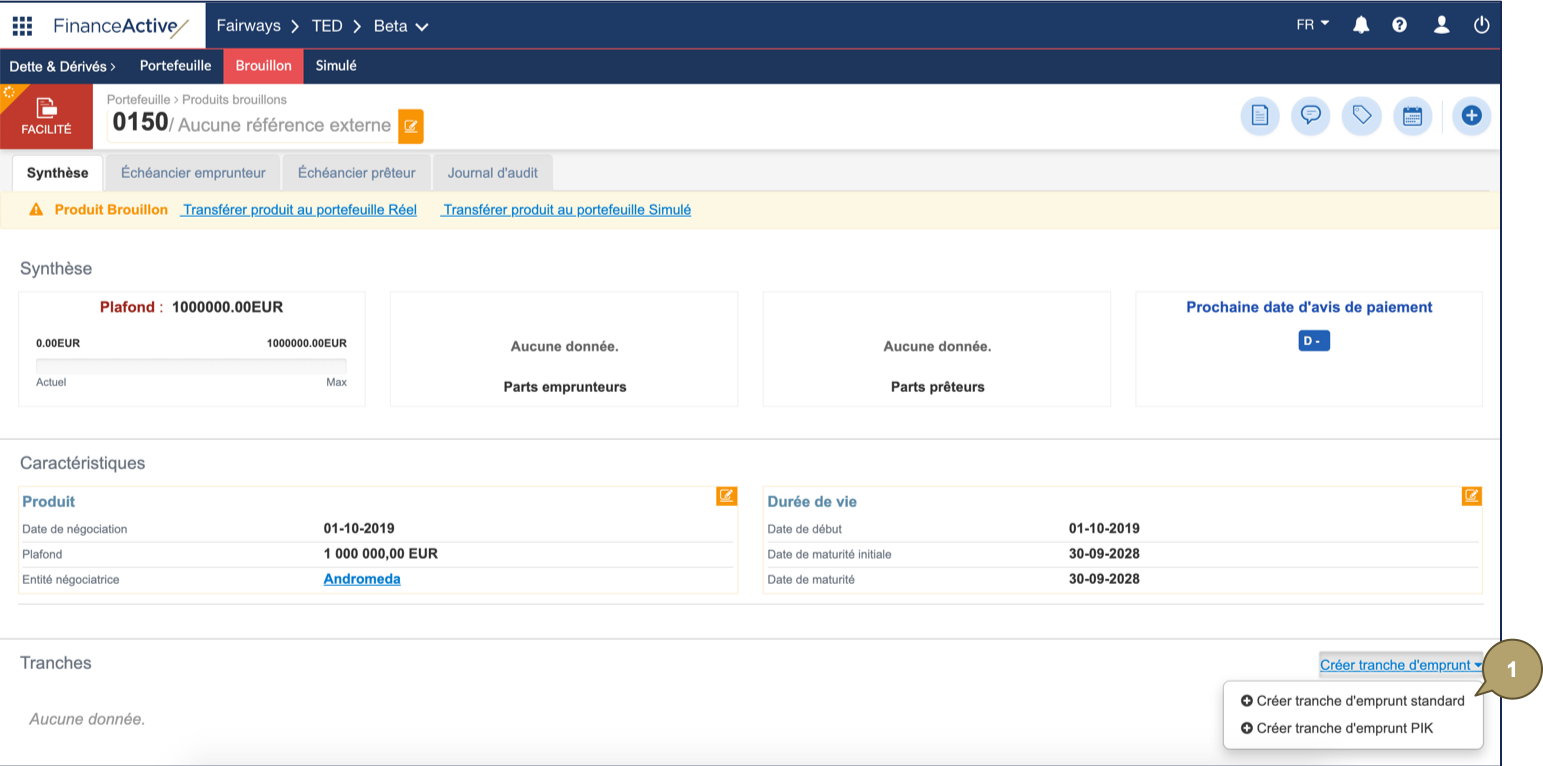

Créer une tranche d'emprunt standard dans une convention de prêt

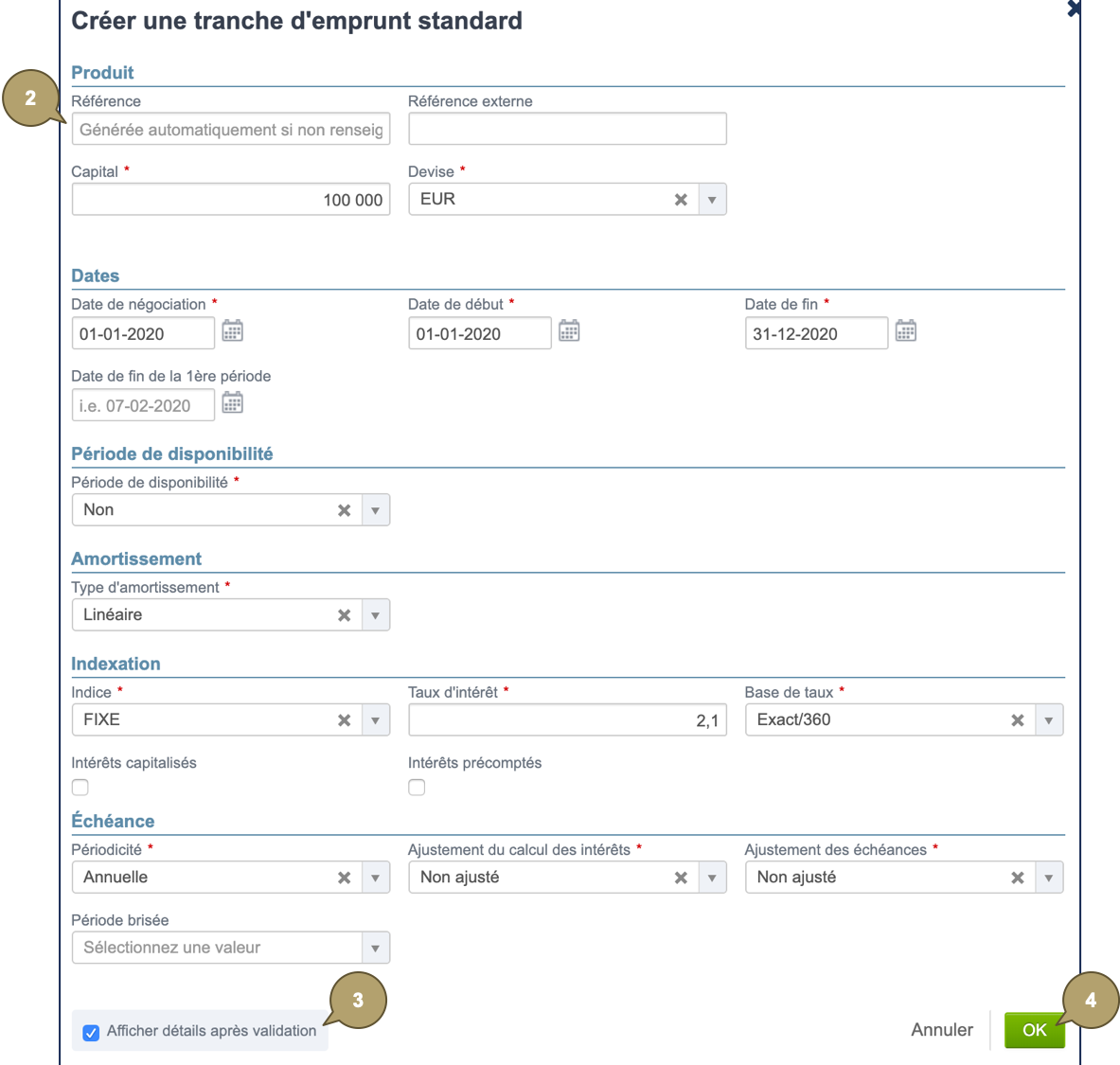

- Cliquez sur Créer tranche d'emprunt > Créer tranche d'emprunt standard.

- Complétez le formulaire avec toutes les informations adéquates.

Remarque : Les champs marqués d'un astérisque * sont obligatoires.

|

Champ |

Description |

|---|---|

|

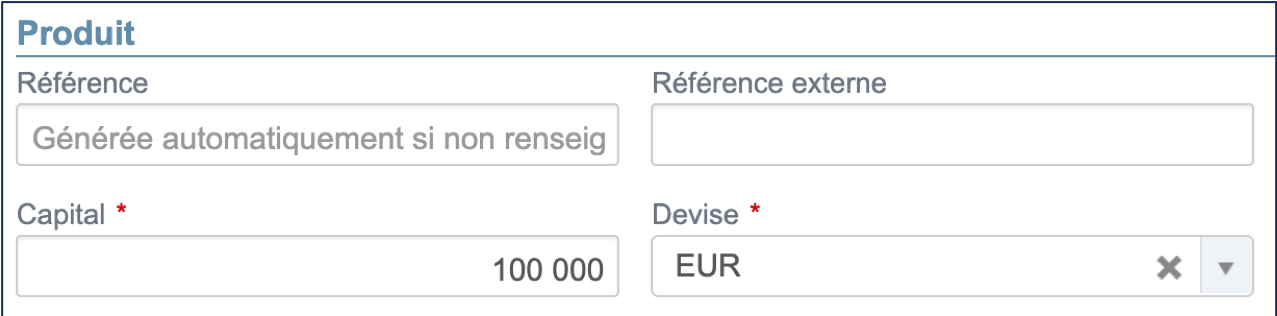

Référence |

Identifie le produit dans le portefeuille. Remarque : La référence doit être unique pour toutes les entités gérées dans le compte. |

|

Référence externe |

Utilisée par des systèmes externes pour identifier le produit. Utilisée lorsque les produits sont importés/exportés à un autre système. |

|

Capital |

Montant du capital disponible du tirage dans la tranche. |

|

Devise |

Devise de la tranche. |

|

Champ |

Description |

|---|---|

|

Date de négociation |

Date à laquelle le produit a été négocié. À partir de cette date, le système considère le produit comme un élément du portefeuille. Remarque : Les dates de la convention de prêt s'appliquent par défaut. |

|

Date de début |

Date de début non ajustée du produit, date du premier tirage de la tranche. Remarque : Les dates de la convention de prêt s'appliquent par défaut. |

|

Date de fin |

Date de fin non ajustée du produit. Remarque : Les dates de la convention de prêt s'appliquent par défaut. |

|

Date de fin de la 1ère période |

Date de la première échéance non ajustée (utile lorsque la première période est une période brisée). |

|

Champ |

Description |

|---|---|

|

Période de disponibilité |

Indique si l'emprunt contient des tirages et un amortissement :

Remarques :

|

|

Fin de période de disponibilité |

Dernière date à laquelle vous pouvez faire des tirages. |

|

Champ |

Description |

|---|---|

|

Type d'amortissement |

Mode d'amortissement. |

|

Date de début de consolidation |

Remarque : Ce champ est seulement disponible pour les tirages avec amortissement. Date à partir de laquelle vous pouvez amortir. |

|

Champ |

Description |

|---|---|

|

Indice |

Nom de l'indice utilisé pour calculer le taux, par ex. FIXE pour un taux fixe. Remarque : Le champ adjacent s'affiche selon l'indice sélectionné. |

|

Taux d'intérêt |

Taux fixe en pourcentage. Remarque : Le champ adjacent s'affiche selon l'indice sélectionné. |

|

Taux d'intérêt initial |

Taux initial de l'indice personnalisé. Remarque : Le champ adjacent s'affiche selon l'indice sélectionné. |

|

Marge |

Marge en pourcentage. Remarque : Le champ adjacent s'affiche selon l'indice sélectionné. |

|

Base de taux |

Calcule la fraction de jour d'une période d'intérêts courus. |

|

Intérêts capitalisés |

Définit si l'intérêt doit être payé à l'échéance, ou ajouté au capital (et inclus dans le capital restant dû pour les périodes suivantes). |

|

Intérêts précomptés |

Définit si l'intérêt doit être payé au début de la période. |

|

Champ |

Description |

|---|---|

|

Périodicité |

Fréquence des échéances. |

|

Mode d'ajustement pour le calcul de l'intérêt. Les dates de début et de fin nominales de la période courue sont ajustées conformément avant le calcul de l'intérêt. |

|

|

Mode d'ajustement pour l'échéance. |

|

|

Période brisée |

Définit si la dernière période doit être une période brisée courte ou longue lorsqu'elle ne correspond pas à la périodicité sélectionnée :

Remarque : Si aucun type n'est sélectionné, la période brisée courte s'applique par défaut. |

- Activez Afficher les détails après validation pour ouvrir automatiquement le profil du nouveau produit une fois créé.

- Cliquez sur OK.

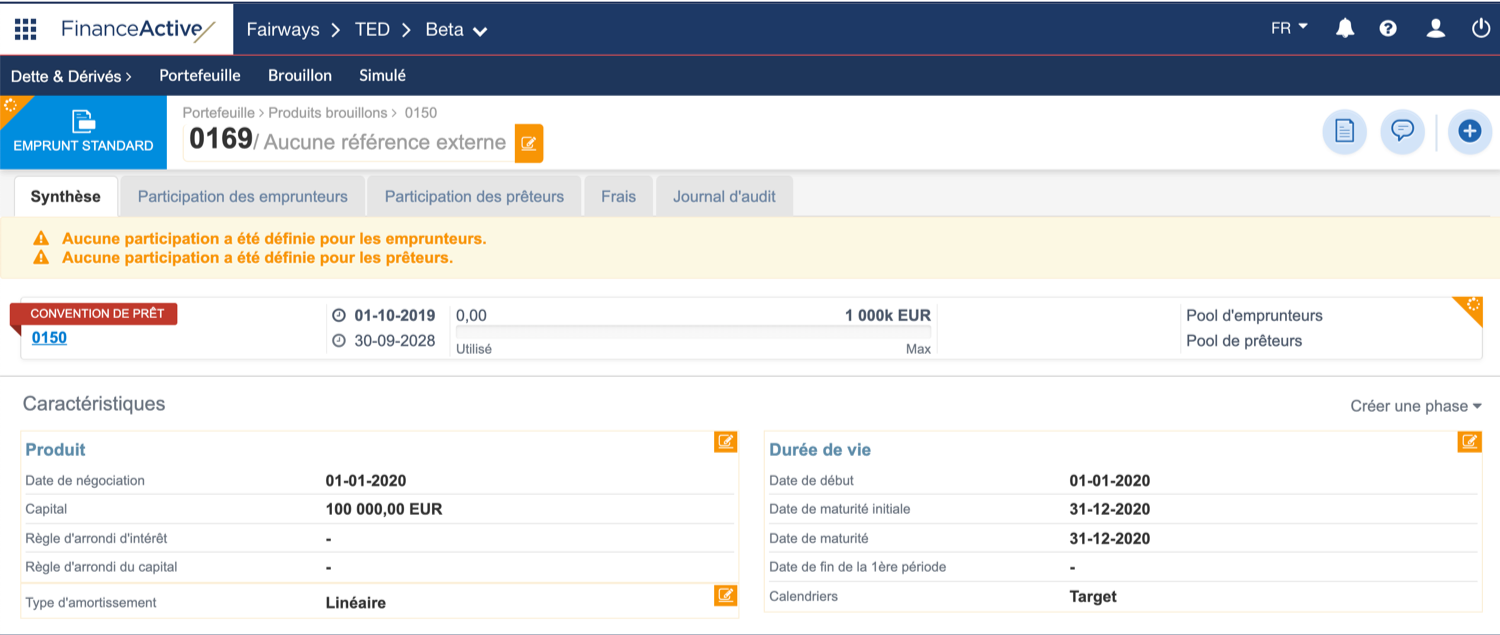

La nouvelle tranche d'emprunt standard s'affiche dans la convention de prêt.

Ajustement

Les modes d'ajustement définit comment le système révise les dates en cas de jours fériés dans le calendrier.

| Champ | Description |

|---|---|

| Non ajusté | Non révisée. |

| Jour ouvré précédent | Révisée au jour ouvré précédent. |

| Jour ouvré suivant | Révisée au jour ouvré suivant. |

| Jour ouvré précédent modifié |

Révisée au jour ouvré précédent, seulement si ce jour vient du même mois calendaire. Sinon, révisée au jour ouvré suivant. |

| Jour ouvré suivant modifié | Révisée au jour ouvré suivant, seulement si ce jour vient du même mois calendaire. Sinon, révisée au jour ouvré précédent. |

| Fin de mois (non ajustée) |

Révisée au dernier jour du mois. |

| Fin de mois (jour ouvré précédent) |

Révisée au dernier jour du mois, puis ajustée au jour ouvré précédent. |

|

Jour ouvré suivant modifié (année) |

Révisée au jour ouvré suivant, seulement si ce jour vient de la même année calendaire. Sinon, révisée au jour ouvré précédent. |

Et après ?

- Configurer la participation des emprunteurs d'une tranche d'une convention de prêt

- Créer une phase standard dans une tranche d'une convention de prêt

- Appliquer une règle d'arrondi à des montants

- Personnaliser un échéancier d'amortissement

- Appliquer des calendriers au produit et à son fixing

- Ajuster l'échéance d'un produit

- Transférer un produit dans un autre portefeuille